お金に余裕を作ろう第2弾です。

前回投資をしようと言いましたが、やっぱり難しそうと躊躇してしまう方もいるかと思います。

今の生活のままお金にもう少し余裕を作れたら良いなと考えている方は

支出の見直しを行いましょう。

お金の収支は

です。

前回は収入の方について紹介しましたが、今回は支出も考えてみます。

支出には何がある?

- 住居費

- 税金

- 通信費

- 保険料

- 保育料

- 負債(車ローンや住宅ローン=①)

- 生活費(食費、日用品など)

- 医療費

- 交通費

大体こんなところでしょうか。

よく言われるのが

固定費を見直しましょう

という言葉だと思います。

今挙げた中では①~⑥が固定費になります。

固定費を見直そうとよく言われるのは、固定費は一度変更があれば毎月ほったらかしで同額が加算されるから効果が塵も積もればで現れてくる、ほったらかしであるが故に日々使っている感がないので、少々の変更では生活に影響を及ぼしにくいからです。

食費を毎月1万円節約しようと思ったら結構大変ですし、質素な食事で我慢するなんて嫌ですよね。

通信費や保険料などの固定費をトータルで1万円節約しても、スマホを解約するといった極端なことをしない限り、それほど日々の生活にとってマイナスにはなりません。

スマホに関しては今格安SIMが出てきており、こちらも非常に効果が高いことを実感しています。

しかし先ほど挙げた固定費の中で保険料に関しては目立った新しい商品・サービスが出ているわけではないので、案外ずっと同じ保険をかけ続けている人も多いのではないでしょうか。

または「ほけんの窓口」に相談にいって月5万円の保険料が2万円になったことで安心している人、いませんか。

その保険、本当に2万円も払う必要ありますか?

前置きが長くなりましたが、今回は余裕を作るための保険料の見直しについて検討しました。

医療保険はみんな入っている!

何のこと?

と思われた方、給与明細を見てみてください。

「健康保険」という項目で1万円以上の額が給与から引かれていませんか?

自営業の方も国民健康保険料を支払っているはずです。

健康保険は国民全員が入っている医療にかかる際に使うことのできる保険です。

その証として「保険証」皆さん持たれていますよね?

これ、立派な医療保険です。

それを忘れて民間の医療保険に加入するのは保障が被っている部分もあり、勿体ないのです。

しかも民間の医療保険は風邪を引いた時の外来診察などでは適用されません。

どういった時に使うかと言いますと、使った事のある人なら分かると思いますが

入院・手術をした時

です。

入院・手術でお金が必要になった時にいくらか保険金を貰えると助かりますよね。

でも健康保険にも入院・手術の際の保障がちゃんと備わっています。

高額療養費制度

高額な医療費を支払った時|全国健康保険協会

高額な医療費がかかった際に一定の額を超えた分について払い戻しができる制度です。

一定の額は標準報酬月額によって異なりますが、約10万円を越えると越えた分について払い戻しがあると言って良いでしょう。

入院で使う部屋代も希望して個室を使うといったことがなければ保険適用ですので、高額療養費の中に含まれます。

ですから自己負担金というのは実はそんなに多くありません。

私たちは民間の保険で備えなくても、意外と国によって守られているのです。

保険会社は加入してもらうことに必死なので、保険について説明する際に敢えてこのことについて触れる人はいないと思います。

また、若い時に何度も入院や手術が必要になる機会はそう多くありません。

H29年患者調査|厚生労働省によりますと、

0~34歳の人が入院する割合は全体の約6%です。

70%以上が65歳以上の方です。

若い時に病気にかかりにくいのは当然ですよね。

それなのに若い時から使うか分からない医療保険に健康保険とは別にお金を払うのは勿体ないと思いませんか。

結論としては

医療保険は不要

ということになります。

「いざという時に」とよく保険のキャッチコピーではありますが、いざという時は入院・手術だけではありません。

災害や転勤、身内の不幸など

医療保険ではカバーできない不測の事態は沢山あります。

入院・手術にしか使えない医療保険のために保険料を支払うくらいなら、病気にならないように健康的な食事にお金を使ったり、あらゆるいざという時のために貯蓄しておいたりする方が良いのではないでしょうか。

貯蓄型の保険も不要

掛け金が元本割れせずに戻ってくる貯蓄型の保険というのは貯蓄の機能も兼ね備えていて良さそうに見えます。

学資保険などがそうです。他には老後に備える養老保険といったものもあります。

まず意識して欲しいのが

保険も立派な金融商品である

ということです。

毎月支払っている保険料、保険会社でどのように運用されていると思いますか?

個人のためにずっと貯めてくれているのでしょうか。

それだと貯金と変わりませんよね。

保険会社も利益が必要ですから、私たちから預かった保険料を使って投資等の運用を行っているのですね。

それで出た利益のほんの一部を私たちに還元して、後は保険会社の利益とするわけです。

実際に我が家(夫)が独身時代に知り合いの保険セールスによって入らされた養老保険

26歳から60歳まで毎年87,000円の保険料を支払います。

単純に (60-26)×87,000=2,958,000円(約290万円) の累積額になります。

それで何事もなく60歳を迎えた時に返ってくる額が320万円とのこと。

30万円得してると思います?

これの利回りを計算してみると

30万円÷34年÷290万円×100=約0.3%/年

です。

1年もの定期預金の金利ですら0.3%を越えるものがあるのに、34年も預けといてその利回りの低さに驚愕しました。

参考:SBJ銀行2019年夏定期預金

この保険は説得して何とか解約してもらいましたが、計算したことがないだけで、意外とこのような保険に加入している方もいらっしゃるのではないでしょうか。

原則、保険と貯蓄は分けて考えましょう。

保険は「起こる確率は低いけど、起こると損害額が大きい」ものにかけるべきです。

確実に必要なもの、起こる確率が高いものは貯蓄で備えておきましょう。

死亡保険は逓減(ていげん)型がオススメ

お子さんがいる家庭で、

- 一馬力で家計を支えている

- 共働き家庭で一方の収入がなくなると家計が苦しい

- シングル家庭である

場合には死亡保険が必要になります。

「終身保険」といった名前で売り出されていることも多いです。

上記の場合、正に「起こる(亡くなる)と損害額が大きい」に当てはまるからです。

共働きで、今は家計に余裕があっても、一方が亡くなると他方はシングルで家庭を切り盛りしなけらばなりません。

仕事も今までのように働けなくなる可能性があると思いますので、個人的には

子どもがいれば余程高給でない限り死亡保険は入っておいた方が良いのではと考えます。

特に、夫が亡くなった場合は遺族年金などの制度が整っていますが、妻が亡くなった場合には保障が少ないため、夫にだけかけるのではなく、妻の方こそ必要であることを念頭に置いてほしいです。

よくある死亡保険

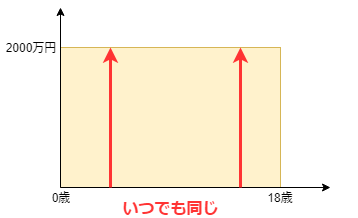

「死亡時に2000万円が支払われます」

といった一時金のタイプですが、これだと

子どもが小さい時に親が亡くなった場合も2000万円、18歳の時に亡くなった場合も2000万円が支払われることになります。

金額が多いほど受け取る側としては助かるかもしれませんが、18歳であれば社会人になる人もいるし、大学は奨学金+バイトで賄う人もいると思います。

この場合、本当に2000万円の死亡保険が必要なのでしょうか。

子どもの年齢が上がっていくにつれてその後自立するまでに必要な保障額は段々と減っていくはずです。

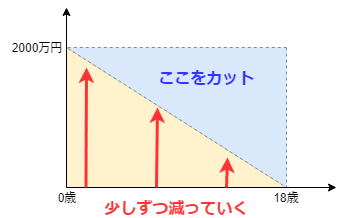

そこで、年齢と共に保障額が減っていくよう設計された逓減型の死亡保険というものが存在することを知っていましたか。

一時金タイプの死亡保険が以下のイメージだとすると

逓減型の死亡保険は以下のイメージになります。

点線部分の保障を省くことで月々の保険料が割安になり、必要最低限の保障がかけられる死亡保険としてお勧めです。

保険金を一括や年単位ではなく毎月もらえる方法もあります。

亡くなった方の収入を補うという意味で「収入保障」と呼ばれることもあります。

ちなみに我が家は、メットライフ生命の収入保障保険を契約していて、万が一の時には毎月10万円の給付金が下りるようになっています。

意外と知られていないのはやはり保険会社にとっては利益が少ないからかもしれません。(お客からぼったくれない)

保険会社の得が少ない分、私たちの損失も少ないものです。

何事も「必要なところに必要なだけ」が一番無駄がありません。

もし知らなかった人は検討してみてください。

実際の我が家は・・・

色々と調べてまとめてみましたが、実際に上記の全てを実践できているわけではありません。

自分の保険については簡単に変更・解約することができるのですが、夫の親戚が保険の代理店をしている関係で夫の保険はなかなか変更について承諾してもらえません。

ですから、夫に関しては医療保険、がん保険、逓減型死亡保険とかなりちぐはぐな保険構成になっています。

私たちの収入に変動でもあれば見直すきっかけになると思い、その時を狙っています。

保険は絶対に必要なものではありません。

必要だとご自身で考えて入るのは良いですが、保険のセールスや広告につられてよく調べない内に入るのはお勧めできません。

今回保険について調べて思ったのが、どうしてこんなに保険って難しくしてあるんだろうということです。

医療保険と死亡保険を合わせて一つの商品にしたり、貯蓄と保険をごちゃ混ぜにした商品があったり。

分かりにくくして「まあ適当でいいか」「○○さんが勧めてくれるし」といった理由で安易に保険に入ってしまう人を増やしている気がしてなりません。

私の説明でもまだまだ不十分だと思いますが、多くの方に保険の構造をきちんと理解してほしい、無駄のない家計形成をしてほしい、その気持ちが伝わっていれば幸いです。

コメントを残す