子供がもうすぐ2歳になります。

子どもが2歳になると「2人目を作るかどうか?」という問題があがってきます。

課題の1つとして経済的にやっていけるかというのがやはり大きい要素となります。

我が家のように世帯年収800万円程度の共働き家庭で子どもを2人持つと、家計が成り立つかシュミレーションしてみました。

シュミレーションはスルガ銀行のライフプランシュミレーションの詳細シュミレーションが細かく条件設定できておすすめです。

・65歳まで共働きを続ける

・子供は2人とも高校までは公立

・住宅ローン2400万円を35年の返済期間で借り、返済10年目に1000万円の繰り上げ返済をする

・地方なので車は2台所有。それぞれ10年毎に買い替える

・旅行費用に毎年12万円使う

住宅については既に3年前に1戸建てを購入しており、現在から7年後に繰り上げ返済の予定にしています。

そうすると返済期間が約15年短くなり、1人目が大学に入る頃には住宅ローンが終わっているため、下宿費用等の補助が可能になります。

教育費は地方で一般的な「高校までは公立」とし、大学は以下の2パターンを想定しました。

パターン①・・・子供2人とも私立大学下宿

パターン② ・・・上の子は私立大学下宿、下の子は国公立大学自宅通い

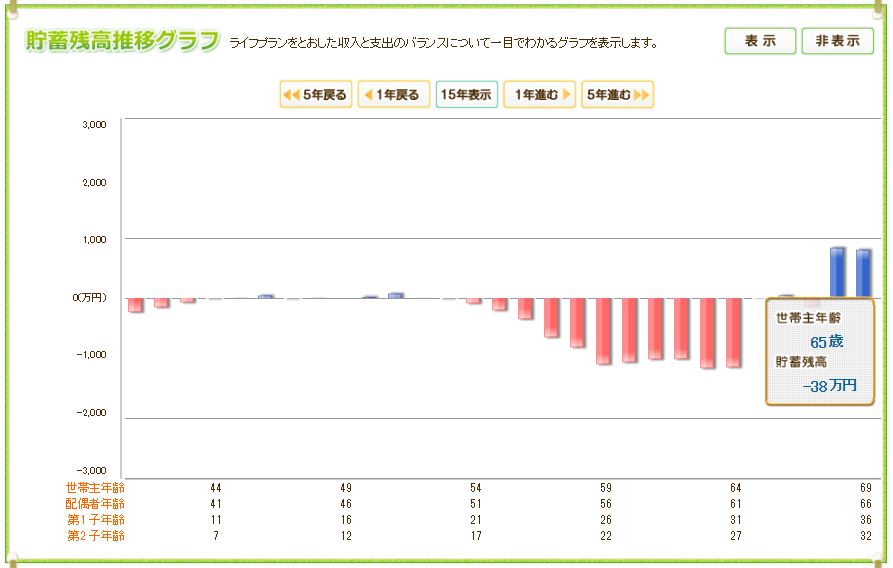

パターン①

子供2人とも私立大学アパート暮らしの設定でシュミレーションを行いました。

貯蓄残高グラフの推移です。

ほとんどの年代で収支がマイナスになっています。

表示されている最初の年は繰り上げ返済時で、後半の子供が大学に通い出してからは大きなマイナスがしばらく続いています。

妻の退職金(800万円と想定)が入ってやっと黒字です。

退職金があるかも分かりませんので、状況はもっと厳しくなりそうです。

これでは退職後の生活が成り立たないので、子供2人とも私立大・下宿生活は無理と分かりました。

それでは下の子が地元の国公立大に入って自宅通いだと、どうなるのでしょうか。

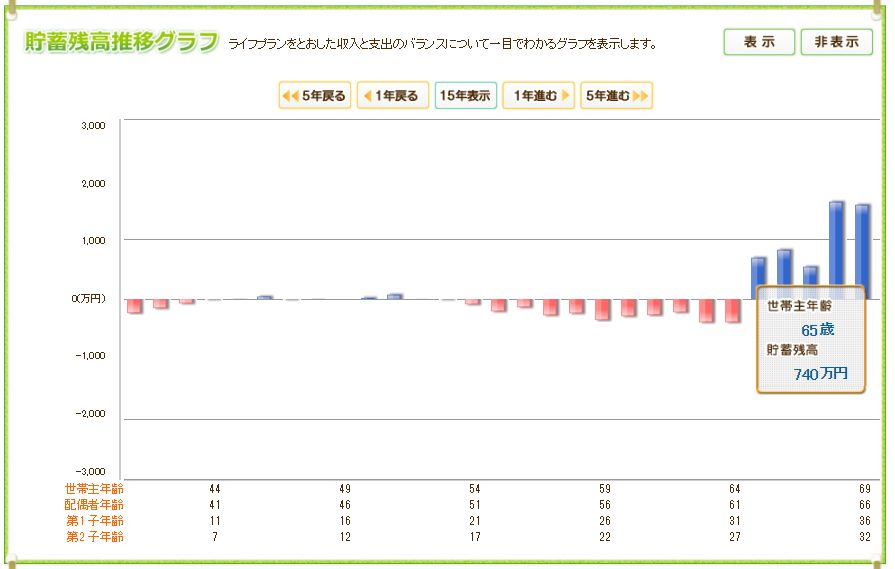

パターン②

上の子は私立大下宿、下の子が国公立大自宅通いの場合です。

これでも結構厳しいですね。

老後費用には約3000万円が必要と言われているので、夫が退職時に740万円の貯蓄ではやはり心許ないです。

「大学を奨学金で通わせる」という選択肢もありますが、個人的にそれは避けたい選択です。

というのも、私たち夫婦は2人とも奨学金を使って大学に通い、未だ奨学金の返済が終わっていません。

奨学金、有り難い制度ですし、借りたものを返すのは当たり前なので勿論不服はありません。

けれど、同じことを子どもに負わせるのかというと私は嫌です。

社会人になるのと同時に大きな負債を抱えることは思った以上に負担になります。

就職ができるかも分かりませんし、満足な給料が得られるかも分かりません。

けれど奨学金の返済だけは確実に発生します。

「そんな負担を負わせたくない」という親の気持ちは自然なものではないでしょうか。

ちなみに私たちの奨学金は独身の時に返しても良かったのですが、無利息なのでいつ返しても同じと考え、繰り上げ返済をしませんでした。

さて、ちなみに2人産まずに1人のままだったらどうなるのでしょうか。

1人の場合

1人だとかなり余裕のあるライフプランになりました。

退職時の貯蓄残高も約3000万円と理想の額です。

先の「奨学金を使っても兄弟がいること」と「奨学金はないけど1人っ子」ではどちらが子供にとって幸せなのでしょうか。

これはもう結果論なので現時点では分かりません。

結局は親の考えによって子供の数は決まるのでしょう。

結論

色々シュミレーションをしてみると、世帯年収800万円の我が家では子供2人を大学まで行かせるのは厳しいという結論に至りました。

勿論それくらいの年収で子ども2人、3人育てて大学まで行かせているご家庭も多くあると存じます。

奨学金を使わないとすれば、親と同居して住宅ローン分をそのまま教育費に回すことが出来れば可能かな、と考えることはできますが、そんな都合の良い同居先もないので仕方がありません。

日々の節約や家計の見直し等では多少の補いはできるかもしれませんが、1~2千万の効果にはならないのではないでしょうか。

教育費が莫大にかかる日本、私たちのように経済的に2人目を諦める人も多いのだろうと思うと、少子化対策には思い切った政策がないと改善は難しそうです。

コメントを残す